Valutare una start up è una scommessa tanto quanto la start up stessa.

La start up è un tipo di azienda inadatta ai metodi di valutazione tradizionale. Inoltre, il panorama italiano è sprovvisto di sufficienti pubblicazioni specialistiche che definiscano in maniera univoca il metodo corretto da utilizzare. Per questo motivo, si fa riferimento alle azioni degli investitori nel settore.

Le problematiche risiedono in diversi aspetti. L’azienda non ha una serie storica di dati cui fare riferimento nelle valutazioni. Spesso si tratta di un’idea innovativa: il rischio è sempre elevato, i fattori che possono portare al fallimento dell’impresa sono imprevedibili e prescindono dal valore stimato a priori della società. È chiaro poi che la relazione tra valutazione e finanziamento è connesso alla partecipazione del capitale di impresa: l’investimento è solo condizionato ad una quota del capitale sociale, un contesto diverso rispetto al caso di un investimento puro.

Cos'è una startup?

Steve Blank definisce la start up come un’organizzazione temporanea in cerca di un business model replicabile e scalabile, Eric Ries come un’istituzione umana concepita per offrire nuovi prodotti o servizi in condizioni di estrema incertezza, Paul Graham come una società concepita per crescere velocemente.

Tante definizioni, ma l’essenza è riassunta da:

- Replicabilità

- Scalabilità

- Innovazione intrinseca di un prodotto o di un processo

- Temporaneità

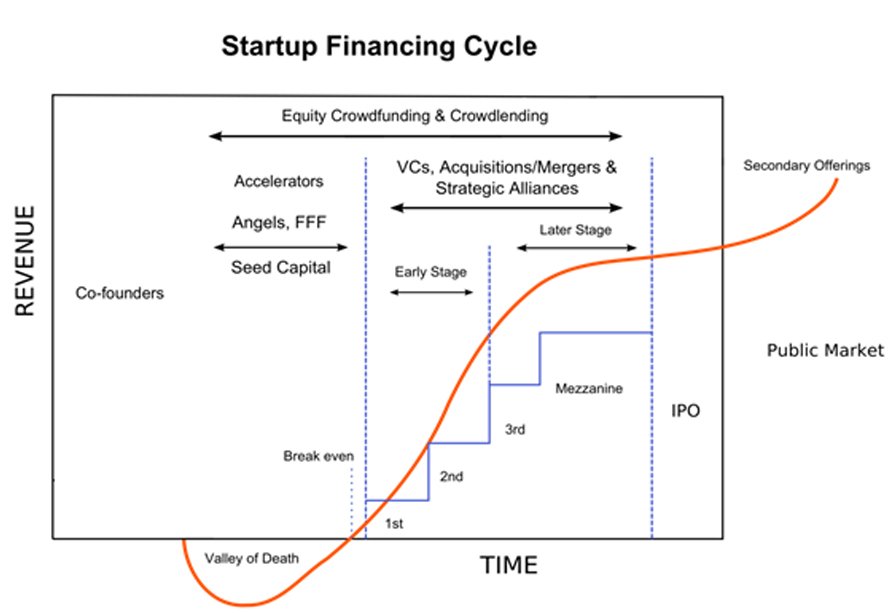

Per valutare una realtà simile, è necessario richiamare il ciclo di vita di questa tipologia di azienda.

- Pre-Seed: l’impresa è ancora un’idea. Occorre validare ancora l’idea, studiare il mercato di riferimento e strutturare il team di lavoro.

- Seed: prende forma il piano di marketing e di sviluppo del prodotto, il piano economico, la struttura legale e la struttura organizzativa. Si studia il lancio sul mercato, dell’investimento iniziale e di costituire il primo gruppo di management. I primi finanziatori sono business angel, acceleratori, round di crowdfunding.

- Early Stage: l’obbiettivo è ottenere la validazione da parte del mercato e sviluppare i primi profitti. Per successivi finanziamenti, si può ricorrere nuovamente alle campagne di crowdfunding o fare riferimento ai fondi di investimento di Venture Capital. Di solito, il fallimento della start up interviene in questa fase, perché l’idea non riesce ad attirare l’attenzione degli investitori.

- Early Growth: la start up assume le caratteristiche di una vera e propria azienda. L’idea è stata validata dal mercato, i clienti aumentano. La start up affronta due round di investimento per sviluppare una crescita esponenziale.

- Round di serie A: si tratta di investimenti corposi tra 1 e 15 milioni di euro (in Italia da 500k a 5mln). L’obiettivo è entrare in nuovi mercati, sviluppare nuovi canali di distribuzione e consolidare la strategia di marketing.

- Round di serie B: l’investimento richiesto continua a crescere: si vuole migliorare il processo di crescita ed espandere la propria attività per aumentare la quota di mercato.

- Growth: la quota di utenti e clienti crescono in maniera esponenziali, il fatturato aumenta e possono esserci altri round di investimenti.

- Exit: la start up acquista lo status di azienda e gli investitori escono dalla proprietà della start up. Attraverso:

- Quotazione dell’azienda in borsa e offerta al pubblico (IPO)

- Acquisizione da parte di un’altra azienda (come ad esempio nel caso in cui sia partecipata da un fondo CVC).

- I fondatori riacquistano le quote della startup in possesso degli investitori.

In genere, a partire dall’early growth, si possono applicare i metodi di valutazione tradizionale (per approfondimenti), in quanto la start up inizia ad assumere le caratteristiche di un’azienda vera e propria.

Per sviluppare dei metodi specifici, quindi, occorre far riferimento al momento di vita dell’impresa. Inoltre, vi è una differenza nella valutazione tra il caso in cui l’investitore stia valutando l’ingresso nel capitale sociale della start up e il caso in cui ne stia valutando l’exit.

Due concetti fondamentali: valore pre e post money

Il valore pre-money definisce il valore della start up prima del round di investimento, anzi è un parametro fondamentale dello stesso: è una stima quantitativa del valore attuale del progetto consente di stabilire l’ammontare delle quote da cedere nell’operazione e il valore relativo dell’azione emessa.

Si tratta di un calcolo tanto importante, quanto complicato. Alta probabilità di fallimento, flussi di cassa negativi, lunga fase di accelerazione, limitata solidità e storicità dei risultati finanziari dell’impresa, ciclo di vita atipico e difficile studio del mercato in cui operare.

Mentre, il valore post-money, è il valore dell’azienda dopo il round di investimento e quindi è calcolato come la somma del valore pre-money e del capitale esterno ricevuto.

Il calcolo consente agli investitori di calcolare la quota societaria che spetta a ciascun azionista nel momento dell’ exit o di qualsiasi altra riflessione.

Premessa ai metodi di valutazione

La struttura del processo di valutazione è molto importante. Su questa stima si basano i round di investimento, il capital gain nella fase di exit e tutte le altre forme di incentivazione. Tuttavia, in questo caso, i metodi nascono in seno agli incubatori.

L’estrema incertezza della situazione richiede un’analisi della sensitività a posteriori, che consente di definire un intervallo più ampio per la stima di valore ottenuta. In ogni senso, giocano comunque un ruolo non indifferente le intuizioni e le impressioni dell’investitori.

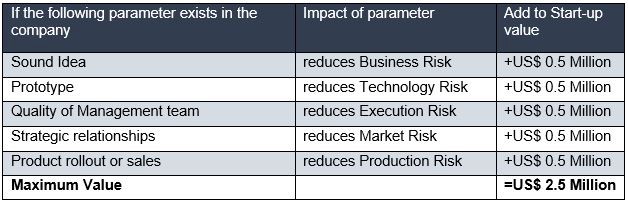

Metodo Berkus

Il metodo nasce per valutare un progetto in fase iniziali quando non vi sono metriche finanziarie e di mercato cui fare riferimento. Il modello prevede la valutazione dettagliata di 5 fattori:

- Qualità manageriali del team: il rischio di esecuzione.

- Proposta di valore: il rischio del prodotto

- Prototipo funzionante: il rischio tecnologico

- Relazioni strategiche: il rischio finanziario o di produzione

- Prodotto già lanciato e/o venduto: il rischio di mercato

Per esempio:

In genere, a ciascun parametro si attribuisce un valore nell’intervallo da zero a 500 mila euro. Il massimo valore realizzabile è quindi 2.5 milioni di euro.

Discounted Cash Flow

Il valore attuale della start up è stimato sulla base del valore dei flussi di cassa previsti negli esercizi futuri.

La stima dei flussi di cassi alla data odierna richiede la misura dell’entità del flusso di cassa, la distribuzione dei flussi nel tempo e il tasso di attualizzazione (di solito al 30%). Per esempio, se la start up necessita di un investimento, è possibile calcolare il valore attualizzato del flusso di cassa se sono disponibili previsioni sui rendimenti futuri. Se il valore è positivo il progetto è considerato realizzabile dal punto di vista finanziario.

Questo metodo è raccomandabile nei casi in cui la start up abbia già uno storico, quindi una fase matura del suo ciclo di vita. Ad ogni modo, è basato su assunzioni e previsioni ipotetiche riguardo le metriche, per questa ragione è spesso affiancato da altri strumenti di valutazione come il metodo dei multipli.

Multipli di cassa

Aziende simili probabilmente avranno alcuni indicatori sintetici simili , come il margine operativo o il flusso di cassa, similari. Quindi, il metodo dei multipli definisce il valore della start up come multiplo di mercato di una metrica finanziaria specifica: il multiplo dipende dall’andamento del settore di riferimento dell’impresa valutata. Quindi, il valore della start up è il valore del multiplo, ottenuto per similitudine con imprese dello stesso settore.

Il metodo è applicabile in tutte le fasi di vita della start up, tuttavia non è detto che fornisca una buona stima del valore: la difficoltà sta nel valutare con accuratezza il valore del multiplo e della metrica di riferimento.

Metodo dei comparables

Si sceglie di confrontare la start up analizzata con start up più consolidate dello stesso settore. Nello specifico, gli indici di valutazione si calcolano confrontando la crescita della start up con lo sviluppo storico di un’azienda simile nello stesso mercato di riferimento.

Per esempio, se un’azienda ha un valore di 1 milione di euro con 5000 clienti, si può attribuire un valore di 200 euro per ogni cliente. Quindi una start up simili con 1000 clienti, varrà 0.2 milioni.

La comparazione fornisce una stima abbastanza attendibile del valore attuale. Tuttavia, le informazioni necessarie per fare la stima sono spesso difficili da reperire.

Metodo del valore contabile

Il valore contabile tiene conto sia delle attività tangibili che delle attività intangibili dell’impresa. In particolare, si fa riferimento al valore di avviamento, per stimare il valore nelle fasi iniziali di vita della start up.

Si può includere per un quadro completo aspetti qualitativi come competenze ed esperienza del team.

Metodi univoci?

L’esigua quantità di dati a disposizione implica che queste stime sono soggette ad estrema incertezza: cambiando di poco le condizioni iniziali, il risultato potrebbe variare sostanzialmente.

Questi modelli analitici costituiscono un punto di partenza: per cui, l’analisi sarà accompagnata da una stima qualitativa. È chiaro che per una valutazione completa sia necessario affidarsi a più metodi contemporaneamente, in ogni caso l’esperienza e il sentiment dell’investitore giocano il brutto e il cattivo tempo.