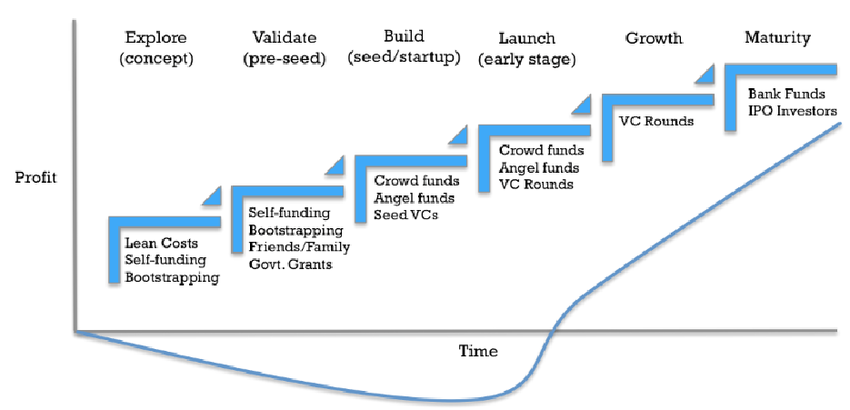

Ciclo di vita

Entrando nel particolare mondo delle startup, si possono distinguere diverse fasi di vita delle stesse, e i principali momenti in cui essi si dividono sono: creazione dell’idea, validazione, ricerca di finanziamenti, fase di crescita e per concludere con un’exit, o nel caso specifico di startup finanziate da fondi CVC, incorporazione in azienda. Le fasi di vita di una startup possono essere “classificate” nelle seguenti categorie:

- Bootstrap e Pre-seed

- Seed

- Early stage

- Early growth

- Growth

Lo status particolare attribuito dal governo italiano alle startup dura 5 anni, dopo di che tale status da startup innovativa viene revocato. Infatti, le fasi di cui prima, sono diluite nell’arco di questi 5 anni presi in considerazione.

Bootstrap e Pre-seed

La prima fase, quella di bootstrap/pre-seed, è la fase embrionale di nascita di una startup, fase in cui il team non è ancora perfezionato, l’idea manca di validazione sul mercato e non è presente né un business model né un business plan.

Generalmente, l’idea nasce da un’esigenza dei founder o degli amici e parenti, infatti questo momento è il più complicato per il consolidamento della startup in quanto i founder, si affezionano facilmente alle loro idee senza fare contestualizzare con il mercato ma basandosi solo sulla loro interpretazione.

La sorgente di finanziamento più comune in questa fase di vita è il bootstrapping, ovvero, investimenti provenienti da amici, familiari o persone vicine ai founders della startup (i c.d. Friends, Family and Fools).

In questo momento di nascita della startup ci sono errori che la maggior parte delle startup fanno, ovvero: cessione di un’eccessiva percentuale di equity per un irrisorio controvalore; raccolta eccessiva di denaro non necessario; raccogliere senza avere un percorso di crescita ben definito; convinzione di avviare una startup con il denaro di terzi.

Proprio per i motivi sopra citati le startup partecipano a programmi di incubazione che aiutano le neo nate aziende a definire la propria entry market strategy, business plan, business model, test e validazione del prodotto/servizio. In parallelo all’ingresso in un programma di incubazione si può, contestualmente, recapitare capitali tramite crowdfunding (chiaramente, sia in questa, che in tutte le altre fasi del ciclo di vita).

Seed

Nella seconda fase, quella di seed, l’obiettivo diventa quello di dare una solida struttura all’idea per entrare nel mercato di riferimento.

Questa è la fase in cui vengono sviluppati i primi prototipi del prodotto/servizio offerto, quindi, viene creato un Minimum Viable Product, MVP, per attrarre i primi clienti e testare i feeling del mercato rispetto alla startup.

In questa fase, la startup è comunque coadiuvata da un incubatore o da un acceleratore d’impresa. Già a partire dal seed si possono avvicinare possibilità di ottenere finanziamenti da un fondo Venture Capital ma non ancora da un fondo Corporate Venture Capital e sicuramente non da un fondo Private Equity.

Importante notare che, gli investitori, vengono scelti anche per il proprio apporto professionale, attraverso il proprio know-how e network. In questa fase, come d’altronde in tutte, vi è la possibilità di avviare campagne di Crowdfunding, Crowdinvesting o Crowdlending, e ovviamente anche la possibilità di partecipare a programmi pubblici di agevolazione e sovvenzionamento.

Early stage

Nella fase successiva, cioè quella di early stage, il focus della startup è quello di ottenere un feedback dal mercato individuando il corretto product/market fit che darà la possibilità di ottenere i primi ritorni economici e individuare il giusto percorso di scalabilità nel mercato.

In questa fase i costi aumenteranno a causa dello sviluppo del prodotto, sempre un numero maggiore di dipendenti e, probabilmente, più campagne pubblicitarie. Questa è una fase determinante per la continuità della startup, molte falliscono proprio in questo periodo perché non ottengono i fondi necessari per continuare ad operare. Infatti, nella fase di early stage si iniziano a vedere interventi da parte di fondi Venture Capital e, in alcuni casi, anche Corporate Venture Capital.

Nella maggioranza delle volte, i fondi CVC o anche VC late stage, non investono in questa fase, in quanto essi sono specializzati negli investimenti later stage, quindi si aspettano, oltre ad al testing e validation dell’idea, che essa abbia raggiunto un certo revenue e consolidamento nel mercato.

Early growth

Nella fase di early growth la startup prende la forma di una vera e propria azienda, avrà raggiunto un consolidamento importante e di conseguenza ricavi rilevanti.

Questo è il momento in cui una startup si avvicina ad un percorso di accelerazione, per scalare ancora di più il mercato, o, in certe situazioni, inizia dei rapporti con fondi CVC, cui obiettivo è quello di entrare nell’equity della startup al fine ultimo dell’incorporazione della stessa al loro interno.

Come visto in precedenza, per essere interessante agli occhi di un fondo CVC, la startup deve avere un business molto rilevante per le attività della corporate in oggetto, la quale, investirà nella startup tramite l’apposito fondo CVC.

In questa fase i round di investimento vengono chiamati di serie A e di serie B e definiscono l’entità del finanziamento.

I primi, i round di serie A, riguardano finanziamenti importanti che ammontano tra il milione e i quindici milioni in generale, nel caso particolare italiano, questa forbice si accorcia e va dai 500.000 ai 5 milioni di euro.

In ogni caso, tali finanziamenti, sono necessari per entrare in nuovi mercati, sviluppare nuovi canali di distribuzione, consolidare le strategie di marketing e, in generale, scalare il business. Mentre, nei round di serie B, i finanziamenti sono ancora più alti e di conseguenza il rischio individuato di fallimento della startup è ancora più basso e ci sono riscontri positivi dal mercato.

Growth

L’ultima fase del ciclo di vita di una startup è quello di growth e, rappresenta, la fase di crescita sostenuta.

Giunti a questo punto, si può attingere ai c.d. round di investimento di serie C. Poche startup riescono ad arrivare a round di finanziamento così alti e, molte volte, tali round precedono l’IPO (nel caso in cui si voglia realizzare un exit, nel caso in cui vi è un fondo CVC, di solito, l’obiettivo è l’incorporazione).

Esistono diverse forme di exit, ma le più comuni sono: L’IPO, quindi quotazione in borsa della startup, Acquisizione, che avviene di solito quando la startup è già partecipata da un fondo CVC, oppure Buyback, nel caso in cui i fondatori riacquistano le quote della startup che avevano ceduto agli investitori (molto complesso nel caso in cui vi è una partecipazione di un fondo CVC, il quale nel termsheet non rende affatto semplice questo passaggio).